INTEGRANTES DEL EQUIPO

Reyes Vázquez Frida Viridiana

Rodríguez Esquivel Estefania

Mercado Aguilar Saira Yadira

Rojas Reyes Rogelio Aurelio

Castañeda Olvera Juan Pablo

Ramírez Escalona Mariana Itzel

Mendiola Cano Heriberto

PROGRAMA OPERATIVO ANUAL

INTRODUCCIÓN

El presente ensayo tiene como propósito el explicar el funcionamiento y la importancia de los Planes Operativos Anuales (POA) dentro de una organización administrativa pública. Inicia explicando que es un POA y como se elabora así como su importancia dentro de la administración publica. Posteriormente pasa a explicar algunos aspectos particulares y/o relacionados con los POA’s, empezando en que consiste un indicador, los tipos de estos que existen y como se construyen, dando paso a un desarrollo sobre la evaluación de un programa. Antes de finalizar se analiza el ejemplo de un POA perteneciente a una dependencia administrativa y de esta manera concluir con una breve síntesis acerca de la codificación programática presupuestaria.

¿QUÉ ES UN PROGRAMA OPERATIVO ANUAL?

¿CÓMO SE ELABORA UN POA?

A lo largo del año, las diferentes dependencias gubernamentales aplican el gasto público en acciones efectivas de programas específicos y en la provisión de bienes y servicios públicos.

Por lo que para llevarlo a cabo, el sistema de presupuesto por programas, dividirá su estructura en diversos planes y proyectos de acción, surgiendo así los Programas Operativos Anuales, quienes para su ejercicio estarán conformados por ciertas etapas en su elaboración, que permitirán un mejor desempeño y un mayor alcance de los objetivos. Tomando en cuenta lo anterior, podemos definir al Programa Operativo Anual como:

Un programa concreto de acción de corto plazo, que emerge del plan de largo plazo, y contiene los elementos (objetivo, estrategia, meta y acción) que permiten la asignación de recursos humanos y materiales a las acciones que harán posible el cumplimiento de las metas y objetivos de un proyecto específico.[1]

El Presupuesto Anual por su parte es la expresión del plan operativo anual en términos de ingresos, gastos y financiamiento bajo una metodología presupuestaria que facilite el análisis, la discusión, la aprobación y el conocimiento público de la gestión financiera de las entidades del Estado[2] y donde cada una de las Instituciones Gubernamentales, así como todas sus unidades ejecutoras tiene la responsabilidad de cumplir, ajustando su programación con el techo presupuestario aprobado y en los tiempos y momentos definidos para el logro de los objetivos, metas e indicadores propuestos para el periodo en general y para el año en el que se esté trabajando.

El proceso presupuestario es un sistema de reglas y procedimientos que rigen la toma de decisiones en materia presupuestaria. Dicho proceso tiene como primer objetivo integrar el Presupuesto de Egresos de la Federación (PEF), documento jurídico y financiero que establece las erogaciones que realizará el Gobierno Federal entre el 1° de enero y el 31 de diciembre de cada año.[3]

El proceso presupuestario puede dividirse en cuatro etapas, según Omar Guerrero:

- 1. Planeación y formulación del presupuesto

- 2. Revisión y aprobación

- 3. Ejecución del gasto público

- 4. Control y auditoría del gasto

El proceso no es lineal, ya que las etapas que lo integran suman una duración mayor a un año: al mismo tiempo que se prepara el presupuesto del año entrante, se ejecuta el preparado el año anterior.

Entre los principales documentos normativos que inciden de manera directa en el presupuesto público federal se encuentran la Constitución Política de los Estados Unidos Mexicanos (CPEUM), la Ley Federal de Presupuesto y Responsabilidad Hacendaria, su Reglamento, la Ley Orgánica de la Administración Pública Federal y la Ley de Planeación.

Desarrollaremos las etapas de la elaboración del presupuesto por programas de acuerdo con los POA:

- Planeación y Formulación del Presupuesto

El artículo 42 fracción II de la LFPyRH establece al Poder Ejecutivo como responsable de preparar el Proyecto de Presupuesto de Egresos de la Federación (PPEF) y entregarlo a la Cámara de Diputados.

Al interior del Poder Ejecutivo, la Secretaría de Hacienda y Crédito Público (SHCP) es la encargada de formular el PPEF y presentarlo a la consideración del Presidente de la República. Lo anterior, de acuerdo a lo previsto en el artículo 31 de la Ley Orgánica de la Administración Pública Federal. Para integrar el PPEF, la SHCP solicita a las dependencias del gobierno integrar su anteproyecto de egresos.

En el caso de las dependencias de la Administración Pública Federal y los organismos independientes, su anteproyecto debe cumplir con los lineamientos específicos que publica la SHCP así como con el Plan Nacional de Desarrollo.

A diferencia de las dependencias, los Poderes de la Unión únicamente someten su presupuesto al Ejecutivo para su directa incorporación al proyecto de Presupuesto.

En caso de que alguna dependencia no remita su anteproyecto, la SHCP está facultada por esta misma Ley para formular su proyecto de presupuesto.

- Revisión y Aprobación del Presupuesto

La Constitución Mexicana, en su artículo 74, establece entre las facultades exclusivas de la Cámara de Diputados la aprobación anual del Presupuesto de Egresos de la Federación, así como el análisis y discusión del proyecto de Presupuesto, formulado por el Ejecutivo Federal.

A diferencia de la iniciativa de Ley de Ingresos –que debe contar con la aprobación tanto de la Cámara de Diputados como de la Cámara de Senadores– el PEF únicamente es revisado, modificado y aprobado por la Cámara de Diputados.

Dentro de la Cámara de Diputados, los legisladores están organizados en comisiones temáticas para llevar a cabo los trabajos de análisis y estudio de las iniciativas y su dictamen. La Comisión de Presupuesto y Cuenta Pública está encargada de la revisión, discusión y aprobación del PEF, así como de la evaluación y cumplimiento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria señala, textualmente, que “en caso de que la SHCP o la SEGOB detecten que alguna dependencia o entidad realiza trámites, gestiones o actividades de cabildeo en relación con los documentos señalados en el artículo anterior, directamente o a través de terceros ante el Congreso de la Unión, grupos parlamentarios o legisladores federales, o asiste a reuniones sin atender lo señalado en el presente artículo, inmediatamente lo harán del conocimiento de la Función Pública para los efectos correspondientes.”[4]

- Ejecución del Gasto

A lo largo del año, las diferentes dependencias gubernamentales aplican el gasto público en acciones efectivas de programas específicos y en la provisión de bienes y servicios públicos.

La SHCP, como establece el artículo 31 de la Ley Orgánica de la Administración Pública Federal, está encargada de llevar la contabilidad del Presupuesto de la Administración Pública Federal, los Poderes Judicial y Legislativo y los Organismos Autónomos.

Con base en la información reportada por las dependencias, la SHCP debe entregar al Congreso informes trimestrales relativos a la ejecución del Presupuesto de Egresos, incluyendo los principales indicadores sobre resultados y avances de los programas en el cumplimiento de sus metas e impacto social, como lo establece el artículo 107 de la LFPyRH9.

Adicionalmente, las dependencias y entidades que ejecutan programas sujetos a reglas de operación, a través de su coordinación sectorial, deben entregar informes trimestrales ante las comisiones correspondientes de la Cámara de Diputados, enterando a la SHCP y a la Secretaría de la Función Pública. Estos reportes, de acuerdo al artículo 181 del Reglamento de la LFPyRH, contienen información sobre el presupuesto ejercido respecto a las metas y objetivos establecidos en las reglas de operación respectivas.

Cinco meses después de concluido el ejercicio fiscal correspondiente, la SHCP debe remitir al Poder Legislativo la Cuenta de la Hacienda Pública Federal, la cual consiste en los estados contables y financieros definitivos derivados del ejercicio y las operaciones relacionadas al PEF.

- Control y Auditoría del Gasto

Esta etapa incluye el control interno y externo del gasto ejercido. En el control interno participan la Secretaría de la Función Pública y la SHCP. El control externo es supervisado por la Auditoría Superior de la Federación de la Cámara de Diputados, de acuerdo al artículo 74 fracción VI de la Constitución Política.

En ambos casos, se da seguimiento al gasto público para identificar posibles desviaciones o subejercicios. Así mismo, se realiza una evaluación que incluye un análisis de resultados y propuestas a incluirse en el próximo ciclo presupuestario.

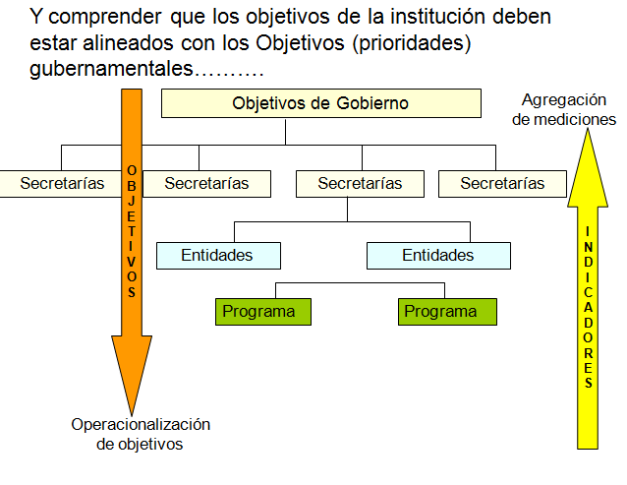

Los objetivos del POA son:

• Uniformar la conceptualización y presentación de los programas de trabajo, permitiendo realizar estudios comparativos entre las actividades que realizan las diferentes unidades administrativas.

• Evaluar los beneficios y los costos de cada programa, permitiendo con ello fijar prioridades de acción.

• Estudiar el grado de compatibilidad y consistencia interna de cada programa, a través de la relación de las metas cualitativas y cuantitativas con el resultado final de las tareas realizadas.

• Establecer coeficientes de rendimiento de los recursos para medir la eficiencia con que se utilizan y determinar la consistencia entre las metas y los medios empleados para lograrlas.

• Facilitar la coordinación entre la planeación operacional (de corto plazo), con el Plan Institucional de Desarrollo (de mediano y largo plazo).

• Identificar y medir los costos de los resultados finales, tanto unitariamente como a nivel general, facilitando la integración del presupuesto anual.

• Desarrollar una herramienta que facilite la contabilización de los gastos y la generación de estados financieros que permitan la evaluación económica y global de la institución.

IMPORTANCIA DEL PROGRAMA OPERATIVO ANUAL EN LA ADMINISTRACIÓN PÚBLICA

El Programa Operativo Anual es un instrumento que lleva el control de los objetivos, metas, indicadores y resultados de todas las actividades gubernamentales de la administración del Ejecutivo.

Esta herramienta de planeación estratégica permite definir, con visión de mediano y largo plazo, el rumbo que debe seguirse para alcanzar el objetivo general de la administración que se refiere a la construcción de oportunidades. Planear estratégicamente no es adivinar el porvenir, es anticiparse al futuro y tomar las decisiones que permitan adelantarse a los efectos o consecuencias de los posibles sucesos futuros.

Los elementos programáticos en base a los cuales se estructura el Programa Operativo Anual son los siguientes:

a) Descripción genérica del proceso institucional

b) Problemática.

c) Objetivo General.

d) Impacto.

e) Beneficiarios.

f) Líneas de acción o actividades.

g) Metas.

h) Indicadores: Resultado, impacto y proceso.

Cada uno de estos pasos nos permite llegar a poder estructurar y delimitar los objetivos, comenzando por tratar de enfocarnos en ¿qué es lo que realizaremos? Explicándonos los por qué y para qué lo estamos haciendo y tratando de replantear una descripción del problema; de esta forma tomaremos en cuenta, a través del diagnóstico del mismo, el costo que nos llevará el cumplimiento de las políticas implementadas, los programas de apoyo, los planes de desarrollo, etc. y de manera responsable se llevará a cabo el gasto para los mismos, de acuerdo con el presupuesto de lo que eso nos costará ya muy bien delimitado y planteado; así como por medio de que institución, o de que medios nos valdremos para solventar esta problemática trazada, puesto que estaremos tratando de predecir la situación y las estrategias con las que se trabajara de manera organizada y con responsabilidad administrativa..

Una vez identificada la problemática, se dará paso a plantearnos un objetivo general, el cual se logrará teniendo siempre muy en cuenta la planeación, acerca del diagnóstico y pronóstico, previamente identificados y tomando en cuenta que a partir de éstas se debe elaborar una justificación, para establecer de qué manera quiero hacer las cosas y por qué, así se dará a la utilización de los recursos con los que dispongo de acuerdo con mi presupuesto y ver cuáles son las de decisiones que serán tomadas y lo que significarán en el desarrollo de la problemática.

Pues con las decisiones implementadas, se tomara en cuenta el impacto que las políticas públicas implementadas, programas o nuevos proyectos desarrollados, tenga para todos aquellos que serán los beneficiarios, siguiéndose de esta manera las líneas de acción o actividades que puedan solventar el peso de estos programas y/o políticas y llegar a hacer realmente las cosas.

Puesto que, de esta manera se dará el cumplimiento de los objetivos, alcanzándose las metas planteadas, y tomando en cuenta todo aquello que se tenía esperado para los beneficiarios, sin olvidar que todo esto tiene un costo y que la observación del programa, así como los resultados, estarán sometidos a ciertos indicadores que nos dirán si funciono o no el programa, si alcanzó las expectativas y cumplió con los beneficiarios o si los resultados tuvieron contratiempos y fueron negativos, etc.

INDICADOR.

Un indicador es aquel que nos permite conocer de manera concreta algo en especifico, por lo que es un instrumento que permite medir el logro de los objetivos de los programas y un referente para poder seguir los avances, permitiendo la evaluación de los resultados que se van obteniendo.

REQUISITOS PARA UN INDICADOR.

*Poder ser identificados con un nombre claro y auto- explicativo.

*Tener un objetivo claro y que sea cuantificable.

*Tener un responsable para su medición.

*Debe especificarse su frecuencia en que se realizará dicha medición.

*Especificarse las fuentes que serán consultadas, o los medios por los cuales recabarán dicha información.

INDICADOR DE DESEMPEÑO.

Un indicador de desempeño es la expresión cuantitativa que es constituida por variables cuantitativas o cualitativas. Es un medio muy fiable y sencillo que permite medir los logros, es decir, el cumplimiento de las metas y objetivos establecidos, reflejar todos los cambios que se encuentran vinculados con las acciones de dicho programa, monitorear y evaluar todos sus resultados.

“La idea de incorporar indicadores y metas de desempeño al proceso presupuestario es disponer de información sobre los niveles de cumplimiento de las instituciones y enriquecer el análisis en la formulación del presupuesto y su discusión en el Congreso. Los indicadores y sus metas se presentan como información complementaria al Proyecto de Ley de Presupuestos, y una vez aprobado éste, las metas se vinculan con el monitoreo de la ejecución”[5].

En un indicador no sólo es importante definir el ámbito de evaluación, sino el proceso de ésta, la metodología, etc., tiene dos objetivos:

*Función descriptiva: aporta información sobre el estado real de la actuación o del programa.

*Función valorativa: partiendo del concepto anterior, se añade un juicio de valor basado en antecedentes subjetivos.

Los indicadores de desempeño deben de contener una misión, visión, objetivos estratégicos, productos finales o estratégicos, y éstos pueden ser indicadores estratégicos o indicadores de gestión:

INDICADOR ESTRATÉGICO: se le denomina así cuando:

*mide el grado de cumplimiento de los objetivos de las políticas públicas y de los programas públicos.

*contribuye a corregir y/o fortalecer las estrategias y la orientación de los recursos.

*Incluye indicadores de: Fin, Propósito y de componentes, ya que consideran apoyos, bienes y/o servicios que son los que impactan directamente en la población o en el área de su enfoque.

*Con el anterior punto podemos observar que otra característica es el impacto de manera directa en la población o en su área de enfoque.

INDICADOR DE GESTIÓN: se le denomina así cuando:

*Mide tanto el avance como el logro en procesos y actividades, es decir, sobre la manera en que los bienes y/o servicios públicos son generados y entregados.

*Se incluye los indicadores de actividades y de componentes que entregan bienes y servicios, todos para ser utilizados y empleados por otras instancias.

DIMENSIONES DE LOS INDICADORES DE DESEMPEÑO.

Según los aspectos de logros de objetivos que se miden, existen las siguientes dimensiones de indicadores:

*EFICACIA: (¿Cuánto estas logrando?). Es aquella que mide el nivel de cumplimiento de los objetivos, por ejemplo: la cobertura de vacunación de tres fases a niñas que cursan el quinto año de primaria o a los 11 años a todas las no escolarizadas contra el virus del Papiloma Humano, o la vacunación de los adultos mayores de 60 años. Se aplica preferentemente a: fin, propósito, componente y actividad.

*EFICIENCIA: (¿Cuánto cuesta lograr lo que estamos logrando?). Entre otras cosas, busca medir la correcta utilidad de los recursos en la producción de dichos resultados. Por ejemplo: el calcular el costo promedio que se tiene por apoyo entregado, como puede ser el apoyo a madres solteras. Se aplica preferentemente a: propósito, componente y actividad.

*CALIDAD: (¿Qué tan bien lo estoy logrando?). Evalúa todos los atributos de los bienes o servicios producidos por un programa respecto a sus normas o referencias externas. Por ejemplo: la seguridad y calidad de los caminos (carreteras). Se aplica preferentemente a: componente; y se da a conocer la oportunidad, accesibilidad, percepción de usuarios y precisión.

Existen diversos tipos de calidad:

- Calidad- Tiempo de respuesta.

- Calidad- Satisfacción de usuarios.

*ECONOMÍA: (¿Se está administrando correctamente los recursos?). Se encarga de medir la capacidad para la generación y movilización adecuada de los recursos financieros. Por ejemplo: calcularse la manera en que se recupera la inversión hecha a cierto producto, construcción, etc. Se aplica preferentemente a: componente y actividad.

LOS INDICADORES DE ACUERDO CON LA DIMENSIÓN EN LA GENERACIÓN DEL PRODUCTO:

*INSUMOS:es decir, se dará a conocer los recursos que se invirtieron, el personal que laboró en el proceso, el dinero del que se dispone, etc.

*PROCESO O ACTIVIDADES:la rapidez con que se lleva a cabo el programa, el costo, la demora, etc.

*PRODUCTOS:el número de unidades que se generan, el número de clientes que se atendieron o fueron beneficiados.

*RESULTADOS: saber la manera en que están cambiando las condiciones en las que inicialmente se invirtió (momentos inmediatos e intermedios), y sobre todo, conocer el impacto final.

Entonces obedeciendo un orden sería:

- Insumo

- Proceso

- Producto

- Resultado intermedio

- Resultado final

ETAPAS PARA LA CONTRUCCIÓN DE INDICADORES.

- 1. Identificar o revisar productos y objetivos.

- Identificar las dimensiones y los ámbitos de desempeño: Para identificar las medidas de desempeño es necesario tener siempre en cuenta qué se mide dependiendo de: el tipo de metas monitoreadas, las prioridades de la información con fines externos e internos, las prioridades de la evaluación, los recursos disponibles, las técnicas empleadas.

- 3. Establecer las responsabilidades organizacionales: tener productos claramente asignables, los objetivos traducidos en metas concretas, contar con las autoridades correspondientes y las atribuciones para la toma de decisiones con el fin del logro de las metas, el contar realmente con dichos recursos.

- 4. Establecer los referentes de comparación: dependiendo del tipo de indicador y los usos del mismo, respecto de otras instituciones, programas o actividades comparables.

- 5. Construir fórmulas o algoritmos para dichas mediciones:conocer las variables, los promedios, los sistemas de clasificación y las fórmulas que se emplean para la obtención de un resultado certero que lo represente. Las fórmulas más usadas con por porcentajes, promedios o tasas de variación.

Un porcentaje es una forma de expresar un número como una fracción de 100 (por ciento, que significa por cada 100), e inclusive un porcentaje puede ser una razón entre dos variables. Sirve para medir la cobertura o focalización de un programa.

Un promedio es una medida aritmética de un conjunto finito de números, es igual a la suma de todos los valores dividida entre la cantidad de números sumados.

Una tasa de variación se define como la razón entre una variable pero en periodos diferentes, es decir, esa variable se medirán sus cambios en el tiempo.

- 6. Recopilación necesaria y suficiente de información: ya sea contable- financiera, operacional, sobre los resultados o impactos.

- 7. Validación de los criterios técnicos: por pertinencia, relevancia, homogeneidad, costo, confiabilidad, simplicidad y comprensibilidad, no desvío de las áreas en que actúa, la participación.

- 8. Analizar todos los resultados obtenidos: se revisa si las metas fueron o no realistas y si se lograron, saber se justifica correctamente todo.

- 9. Comunicar e informar sobre los resultados obtenidos: dar a conocer el análisis de los resultados, con mensajes simples, directos y demostrables.

Sin embargo los principales pasos son:

- Revisar la redacción del objetivo e identificar los factores relevantes a medir.

- Proponer indicadores para cada factor relevante.

- Construir las fórmulas para cada indicador.

- Establecer Metas y línea de base.

- Establecer la frecuencia de la medición para darle seguimiento.

Los indicadores deben de buscar mejoras de productividad, ahorro en tiempos, ahorro en costos y mejorar la calidad.

EJEMPLOS DE INDICADORES POR PRODUCTO:

ü Porcentaje de familias sin vivienda que reciben aportes del Estado

ü Porcentaje de familias pobres sin vivienda que reciben aporte del Estado respecto del total de familias sin vivienda que reciben aporte del Estado

ü Tiempo promedio de entrega de subsidios para la vivienda

ü Metros de cuadrados construidos promedio por vivienda entregada

ü Porcentaje de condominios construidos que cuentan con infraestructura social (lugares para reuniones, parques, plazas, juegos para niños)

ü Porcentaje de familias que manifiestan satisfacción con la vivienda entregada.

DESVENTAJAS EN LA CONSTRUCCIÓN DE INDICADORES DE DESEMPEÑO.

- Existe una débil formulación de los objetivos estratégicos y desagregación de las metas.

- El saber concretamente quién se hace cargo de generarlos.

- Complicaciones al ponderar los resultados.

- Complicaciones al medir algo que depende de condiciones externas.

- Cómo podría medirse algo que dependerá de largo plazo.

- Cómo conseguir información y datos reales necesarios.

- El que no exista una unidad que genere la información a utilizar.

- Se cuenta con pocas capacidades técnicas, recursos para desarrollos o débil compromiso por parte de las instituciones.

- El ejercicio puede tornarse en una carga burocrática para funcionarios.

- Tendencia a medirlo todo.

CLAVE DE INDICADOR DE DESEMPEÑO.

Los indicadores clave de desempeño o clave de indicador de desempeño son métricas financieras y no financieras para cuantificar objetivos, tiene como:

“Función: Una compañía debe identificar los intereses de todos los accionistas y definir los objetivos de la organización en base a su declaración de misión antes de medir el progreso a través del éxito de los indicadores clave de desempeño.

Significado: Cuando los indicadores clave de desempeño se desarrollan e implementan adecuadamente, deben brindarle a los empleados roles y responsabilidades específicas, aclarar metas y objetivos, y definir cómo contribuyen al éxito general de la compañía. Los indicadores clave de desempeño pueden fortalecer la cultura organizativa de la empresa a través de objetivos comunes y valores compartidos”[6].

INDICADORES DE ACUERDO LOS DIVERSOS PLANES PÚBLICOS.

*INDICADOR MACRO NIVEL PAÍS: Es un indicador que se emplea para el Plan Nacional de Desarrollo.

*INDICADORES DE IMPACTO Y DE RESULTADOS INTERMEDIOS DE LOS PROGRAMAS SECTORIALES: Es un indicador que nos ayuda en los Planes Sectoriales.

*INDICADORES DE IMPACTO, RESULTADOS INTERMEDIOS, PRODUCTOS Y PROCESOS: Es un indicador que se emplea en los Planes Institucionales.

*INDICADORES DE RESULTADOS INTERMEDIOS, PRODUCTOS Y PROCESOS: Es un indicador empleado a los Programas Presupuestarios.

FORMAS DE EVALUACIÓN DE UN PROGRAMA.

La vigilancia y evaluación de un programa son esenciales para poder determinar los resultados, ya que ayuda al perfeccionamiento de la ejecución del programa y proporcionamiento de datos probatorios para continuar con el apoyo mismo.

PROPÓSITOS DE LA EVALUACIÓN.

La evaluación de un programa permite intercambiar información sobre su eficacia, ayuda a determinar si el programa es el apropiado para la población que se considera, saber si existen problemas en durante la puesta en práctica y el financiamiento, y sobre todo, si hay inquietudes que resolver mientras se lleva a cabo la práctica.

Gráfica sobre la relación del nivel de planificación y evaluación de un programa. Del autor José Tejada Fernández.

OBJETOS DE LA EVALUACIÓN.

*La evaluación de las actividades de la evolución social: está destinada a la promoción social-cultural y, sobre todo, a la inserción social de un individuo o de un grupo, por lo que se ocupa de la evolución social éstos dos.

*La evaluación de las actividades de evolución profesional: se refiere a la transformación de las actividades profesionales o de producción de bienes y servicios, ya que nos servirá conocer el balance de un itinerario, situación o potencial profesional.

*La evaluación de las actividades de formación propiamente dichas: nos habla acerca del conjunto de acciones de formación, planes, proyectos, programas de formación y sus metodologías empleadas.

A éstos objetos de evaluación también se les suele denominar niveles de actividades (actividades de desarrollo social- cultural, de desarrollo profesional, de formación).

CRITERIOS DE EVALUACIÓN.

- “Criterio: Pertinencia, es la adecuación de un programa con la política de formación en el contexto de formación.

Indicadores: nivel de coherencia: relación entre los objetivos asignados y los objetivos propuestos.

- Criterio: Actualización, adecuación de los objetivos del programa u las necesidades reales (sociales e individuales).

Indicadores: Relación entre los objetivos propuestos y las necesidades detectadas.

- Criterio: Objetividad, adecuación a las leyes y principios científicos.

Indicadores: Relación entre los objetivos asignados y contenidos (selección y secuenciación).

- Criterio: Aplicabilidad, posibilidad de puesta en práctica de los objetivos propuestos.

Indicadores: Relación entre el programa y la inserción social o laboral.

- Criterio: Suficiencia, grado con que un programa satisface las necesidades detectadas.

Indicadores: nivel de exhaustividad, relación entre los objetivos asignados y las necesidades detectadas.

- Criterio: Eficacia, nivel de logro de los objetivos asignados.

Indicadores: relación entre los objetivos asignados y los objetivos alcanzados.

- Criterio: Eficiencia: grado de implicación de recursos humanos, materiales y funcionales.

Indicadores: Relación entre los objetivos logrados y los recursos implicados (ratio formador/ participante, hora/ formador/ participante, etc.).

- Criterio: Comprensibilidad: grado de optimización alcanzado.

Indicadores: Relación entre el nivel de entrada y el nivel de salida de un programa.

- Criterio: Relevancia, grado de importancia del programa para cubrir las necesidades individuales y sociales.

Indicadores: relación entre objetivos propuestos y necesidades sociales e individuales (objetivos de formación- necesidades, expectativas, intereses, cambio laboral, polivalencia laboral, etc.).

- Criterio: Coherencia, grado de adecuación entre sí de distintos componentes- elementos de un programa.

Indicadores: Nivel de relación entre los distintos componentes de un programa (necesidades, objetivos, contenidos, estrategias, recursos, sistema de evaluación)”[7].

RAZONES PARA EVALUAR PROGRAMAS.

- El cumplimiento de los requisitos de acreditación.

- Rendición de cuentas.

- Demandas de información, transparencia.

- La elección y selección del mejor programa.

- Poder asistir adecuadamente al equipo de gestión del programa, tanto en su desarrollo y su programa.

- Verificar y, si es posible, corregir los efectos secundarios del programa.

Existen tres secciones principales de la evaluación de un programa:

- Planificación de la evaluación: se considera como una etapa inicial puesto que ésta abarca toda la recolección de datos en un estudio preliminar con el fin de evaluar la situación antes de llevar a cabo el programa. Basándose en esa información, se definirá los propósitos de la evaluación.

- Metodología de la evaluación: una vez determinado el tipo de evaluación, se pueden utilizar distintos métodos para efectuarla.

En esta sección se dan a conocer las ventajas y desventajas de cada método que se podría emplear, además de que se presentas los tipos de indicadores del desempeño que permitan medir el éxito del programa.

El realizar una evaluación económica nos permitirá conocer el tamaño de la muestra, aunque esto no se ocupe para todos los casos.

- Diseminación e intercambio de información: se describe cómo utilizar los resultados de una evaluación en las etapas de la planificación y en la práctica (ejecución), así como la comunicación de los resultados.

TIPOS DE EVALUACIÓN:

Los siguientes tipos de evaluación se basan de acuerdo a los objetivos que un programa pueda tener, para lo que se debe escoger la más apropiada:

- Evaluación del proceso: no se preocupa en si por el cambio en los resultados, sino por examinar si el programa cumplió con los objetivos planificados, implicando crear una lista de indicadores que deben ser medidos de acuerdo con los objetivos del programa. Los resultados ayudarán a identificar todos los aspectos positivos y las debilidades del programa para tener claro los aspectos en los que se podría mejorar.

Puede contener preguntas como: ¿Se han aprobado ciertos recursos para..?, ¿Con qué frecuencia se difundió cierta información..?, ¿Cuántas personas conocieron esa información?, ¿La información llegó al área específica?, etc., todo depende el programa que se evalúe.

Las evaluaciones del proceso también se les denomina evaluaciones formativas, ya que, partiendo de las indagaciones se obtiene la información para guiar el mejoramiento del programa.

- Evaluación de repercusiones: en concreto, se evalúan los efectos y consecuencias que tiene la práctica de determinado programa. A diferencia de la evaluación del proceso, la evaluación de repercusiones suele llevarse a cabo al final del programa, pues es cuando se concentran todos los resultados.

- Evaluación de los resultados: mediante los resultados del programa, se evaluará el éxito que tuvo éste. El medir el cambio en los resultados es, quizá, la forma más común de evaluación, puesto que permite conocer si el programa o dicha intervención produjeron algún cambio.

- Evaluación económica del programa: en ocasiones es necesario llevar a cabo esta evaluación para demostrar el aprovechamiento óptimo de los recursos y los posibles ahorros de costos para el gobierno al invertir en la prevención. Es así que se podrá saber si dicha intervención hizo mejor uso de los recursos que en otra.

METODOLOGÍA DE LA EVALUACIÓN.

Los métodos para realizar una evaluación, como ya se mencionó anteriormente va a depender del tipo de programa a analizar y del presupuesto para llevar a cabo dicha evaluación, ya que existen métodos cualitativos con evaluaciones formativas y del proceso (por ejemplo: se emplean cuestionarios abiertos), mientras que los métodos cuantitativos realizan las evaluaciones del impacto y los resultados; el método experimental sirve para demostrar los cambios, ya que detecta las modificaciones en los resultados.

FOCOS O ÁREAS DE EVALUACIÓN:

a) Justificación: corresponde al análisis del diagnóstico o problema que dio origen al problema, y que se definió a solucionar.

b) Diseño: se refiere al análisis del ordenamiento y consistencia del programa, se examinan todos sus objetivos generales, los componentes y las actividades de cada uno de ellos. La evaluación del diseño considera en primera instancia la justificación inicial del programa y la manera en que los elementos de diagnóstico han evolucionado.

c) Organización y Gestión: se centra en el análisis de los principales aspectos institucionales en los que opera el programa, los procesos, las instancias, los instrumentos que se emplean para cumplir los objetivos, los métodos, el proceso de administración de todos los recursos, el sistema de información y monitoreo, entre otros.

d) Resultados: se examina y analiza la eficacia (el grado de cumplimiento de los objetivos planteados en los diversos ámbitos de control del desempeño), eficiencia (la relación que existe entre el recurso y los productos, teniendo en cuenta los costos de producción, insumos, gastos, niveles de actividad) y economía (generar y movilizar adecuadamente los recursos financieros) del programa, desde perspectivas como: de sus procesos, productos, resultados (intermedios y finales).

e) Sostenibilidad institucional: se analiza los aspectos institucionales que rodean a la operación del programa, los recursos y el soporte institucional a manera de apoyo en niveles superiores de autoridad, prestigio, credibilidad, legitimidad, etc.

f) Continuidad: se analiza la necesidad de que exista un programa como base para el manejo de la información, la evolución del diagnóstico inicial y los resultados obtenidos.

PROCESO DE EVALUACIÓN DE PROGRAMAS.

Comúnmente el proceso de evaluación es vinculado con las etapas del elaboración y ejecución de un programa, sin embargo la evaluación comienza desde antes de que un programa se implemente, es decir, en la etapa de planeación, pues se analizan las necesidades, estabilidad, calidad, etc.

Tabla sobre la estructura metodológica de la evaluación en el desarrollo comunitario. Del autor José Tejada Fernández.

La evaluación ayudará a que un programa tenga éxito en el alcance de sus objetivos, ya que ayuda a la eliminación de obstáculos, realizando una evaluación diagnóstica inicialmente de la situación, los recursos, las características que presenta el programa.

Durante el desarrollo del programa, la correcta evaluación permite realizar modificaciones a tiempo y corregir ciertos errores que puedan surgir. No obstante, ésta también es importante en para el análisis de los resultados, puesto que se obtendrá una conclusión sobre lo inicialmente planeado y el producto final.

Entonces tenemos dentro de la evaluación por programas, los siguientes tipos de evaluación principales:

- Evaluación diagnóstica: presenta un contexto general, las necesidades, un contexto instructivo, el programa, los instrumentos a emplear, los medios y recursos que se requieren en el programa, etc. Cuando se realiza un rediseño o adecuación del programa se pasa al cambio en conocimientos, destrezas, actitudes, autoconcepto, etc., que corresponde a la evaluación inicial.

- Evaluación formativa: contiene todo lo referente al programa actual, la secuencia instructiva, la temporalización, la interacción, etc. En el momento en que se rediseña hay un cambio en el conocimiento, destrezas, actitudes, autoconcepto, etc., es decir en la evaluación continua.

- Evaluación sumativa: da esos cambios en conocimientos, destrezas, actitudes, autoconcepto, mérito, valor, impactos, eficiencia, eficacia, efectividad, etc. Posteriormente, cuando se rediseña podremos notar un cambio en los conocimientos, destrezas, actitudes, autoconcepto, etc., lo que en este apartado se denomina la evaluación final.

Por otra parte tenemos la evaluación por destinatarios dentro de un programa:

- Evaluación inicial.

- Evaluación continúa.

- Evaluación final.

- Evaluación diferida.

TIPOS DE EVALUACIÓN DE PROGRAMAS DE ACUERDO A LA CEPAL.

- Evaluación de escritorio: se describe la situación de un programa en un tiempo corto, a través de la sistematización de la información disponible (marco lógico).

- Evaluación de impacto: se refiere a los logros finales de los efectos esperados por el Programa en el grupo de beneficiarios al cual está dirigido. Si se ha resuelto el problema que justifica la acción pública.

- Evaluación costo- efectividad: conocer la relación entre la eficacia del programa como resultado final en los beneficiarios y los costos que se incurre para alcanzar dicho resultado.

- Evaluación cualitativa: se emplea observando específicamente una o más cualidades de dicho programa.

PLANIFICACIÓN DE LA EVALUACIÓN DE UN PROGRAMA.

En primera instancia se debe observar a los destinatarios o campo en el que actuará el programa; una vez identificado esto, debemos de ajustar todas las cuestiones hacia ese destinatario, preguntándose para qué y porqué de debemos realizar una evaluación, quién se encargará de ésta, cuándo se llevará a cabo, qué fuentes de información se tomarán, etc.; posteriormente pasaremos a fijar lo que se denominará como evaluación del programa en el cuál se revisará y determina la metodología a emplear (por estrategias, población y muestra, control – comparación, sección- construcción de instrumentos, recolección de datos, etc.). Antes de tener una evaluación final, siempre se presentará una propuesta por escrito, para poder corregir errores.

FASES DE LA EVALUACIÓN.

- “Formulación de la evaluación:

Propósito: Identificación y precisión de la naturaleza de la evaluación.

Actividades que implica: Definir la audiencia, determinar el propósito, identificar los aspectos relevantes.

- Valoración de la evaluabilidad:

Propósito: Análisis a priori de la credibilidad y utilidad de la evaluación que se va a efectuar. Reordenación de la misma.

Actividades que implica: Listado de los componentes básicos: objetivos, resultados u efectos; elección de los más relevantes; análisis crítico de la posibilidad de analizarlos a través del estudio evaluativo.

- Planificación de la evaluación:

Propósito: Implementación de la evaluación.

Actividades que implica: elección del modelo, determinación de la metodología.

- Ejecución de la evaluación:

Propósito: Ejecución del proceso evaluativo.

Actividades que implica: elaboración del diseño, recogida de la información, análisis e interpretación de la información.

- Utilización de la evaluación:

Propósito: Toma de decisiones a partir de las conclusiones elaboradas en el informe evaluativo y otros aspectos a considerar.

Actividades que implica: Informe de evaluación, toma de decisiones.

- Metaevaluación:

Propósito: Evaluación de la evaluación.

Actividades que implica: Elección de los criterios referenciales evaluativos, análisis y valoración efectuada en base a dichos objetivos”[8].

EL EMPLEO DE EVALUACIONES EN LOS DIVERSOS ÁMBITOS:

*Para las Prioridades Nacionales: se emplea las evaluaciones de impacto, estadísticas Nacionales, encuestas, paneles, etc.

*Para las Prioridades Sectoriales: se utiliza la Evaluaciones de impacto, las evaluaciones cualitativas, estadísticas Nacionales.

*Para los fines y objetivos estratégicos (Plan Estratégico Institucional): se emplea las evaluaciones de impacto, las evaluaciones de programas (marco lógico), sistema de seguimiento y evaluación de desempeño.

*Para los objetivos estratégicos, metas de productos y procesos (Plan Estratégico y Plan Operativo): se emplean Evaluaciones de programas (marco lógico), sistema de seguimiento y evaluación de desempeño.

ELECCIÓN DE LOS INDICADORES DE DESEMPEÑO.

“Los indicadores del desempeño (o mediciones de los resultados) son una medida del éxito alcanzado por el programa. Los propósitos de la evaluación, el tipo de estudio empleado, los recursos disponibles y, hasta cierto punto, las exigencias del organismo patrocinador, determinarán la elección de los indicadores del desempeño. Por ejemplo, los organismos patrocinadores gubernamentales tal vez requieran cierta información para asegurar el apoyo a una mayor vigilancia del cumplimiento o un nuevo lanzamiento del programa”[9].

Ejemplo de un POA

SERVICIOS DE SALUD DEL ESTADO DE PUEBLA

DIRECCIÓN DE PLANEACIÓN Y PROGRAMACIÓN

PROGRAMA OPERATIVO ANUAL 2013

Es el instrumento de corto plazo, en el cual se definen los objetivos y metas planteados por cada uno de los programas que se operan y son responsabilidad de este Organismo, tanto en el campo de la salud pública, la atención médica y la regulación sanitaria; así como los que forman parte de la rectoría del sistema de salud y coadyuvan en la operación de los programas sustantivos.

Proyectos Estratégicos

•Ampliación de horarios. Garantizar que los servicios de urgencias de los hospitales atiendan las 24 horas del día los 365 días del año

•Promoción de la prevención: Incrementar la cobertura de vacunación y mejorar la posición del Estado en cuanto a la incidencia de enfermedades prevenibles por vacunación y por revisiones médicas regulares.

•Seguro popular. Iniciar un programa de afiliación masiva al Seguro Popular, para que todas las personas que quieran afiliarse, puedan hacerlo.

•Disponibilidad de medicinas (solo para los SSEP). Incrementar el abasto de medicamentos del cuadro básico estatal, en el primer nivel de atención y para aquellas recetas no surtidas en 24 horas, entregar vale para ser canjeado conforme el catálogo de farmacias privadas incluidas en el programa.

•Cáncer cérvico uterino y Cáncer de mama. Reducir las muertes por estos tipos de cáncer a través de un programa de detección temprana y la introducción masiva de la vacuna contra el virus del papiloma humano (VPH) en niñas de 9 años.

Objetivos del Programa Sectorial de Salud

- Fortalecer la promoción, el cuidado a la salud y la prevención de riesgos y daños sanitarios.

- Incrementar la capacidad de respuesta a la demanda ciudadana por los servicios integrales de salud.

- Garantizar y consolidar el acceso universal a los servicios de salud de toda la población.

- Brindar servicios de atención oportuna a la salud que protejan a la población.

- Mejorar las condiciones de salud de la población con mayor vulnerabilidad.

- Trasformar los servicios de salud y mejorar la calidad de la atención a las personas.

- Asegurar la sustentabilidad del sistema de salud estatal.

ESTRUCTURA PROGRAMÁTICA DE LOS SERVICIOS DE SALUD.

En la Estructura Programática de los Servicios de Salud se integran 67 programas, cuya clave está conformada dos números: el primero señala la alineación del programa con los objetivos del Programa Sectorial de Salud 2011-2017 y el segundo es el número consecutivo. En la tabla que se observa a continuación se presenta la Estructura vigente para el ejercicio 2013.

CLAVE DESCRIPCIÓN

1.1 Promoción de una Nueva Cultura en Salud

1.2 Escuela y salud

1.3 Entornos y Comunidades Saludables

1.4 Vete sano, regresa sano

1.5 Tamiz auditivo neonatal e intervención temprana

1.6 Prevención y tratamiento de las adicciones

1.7 Prevención de Accidentes

1.8 Prevención y Atención a la Violencia Intrafamiliar

1.9 Atención de urgencias epidemiológicas y desastres

1.11 Salud Bucal

1.12 Vigilancia epidemiológica

1.13 Protección contra riesgos sanitarios

1.14 Igualdad de género en salud

1.15 Salud mental

1.16 Programa para la reducción de la mortalidad infantil y vacunación y programa de infancia y adolescencia

1.17 Prevención, detección y tratamiento de cáncer de infancia

1.18 Detección y atención temprana de cáncer de mama

1.19 Prevención, detección y atención temprana de cáncer de cérvix

1.21 Programa de salud materna y perinatal

1.22 Planificación familiar

1.23 Control de la Diabetes Mellitus

1.24 Control de riesgo cardiovascular

1.25 Prevención y control del dengue y otras enfermedades transmitidas por vector

1.26 Prevención y control de la tuberculosis

1.27 Vigilancia epidemiológica, prevención y control de las zoonosis

1.28 Control del VIH y otras ITS

1.29 Prevención y control del cólera

1.31 Laboratorio Estatal de Salud Pública

1.32 Salud sexual y reproductiva para adolescentes

1.33 Atención al envejecimiento

1.34 Lepra

3.35 Atención primaria a la salud

3.36 Hospitales Comunitarios

3.37 Hospitales generales

3.38 Centro Médico del Sur

3.39 Enfermería

5.41 Oportunidades

4.42 Caravanas de la Salud

3.43 Servicios Hospitalarios

4.44 Cirugía extramuros

4.45 Unidades móviles médico odontológicas (La salud a tu alcance)

3.46 Seguro Popular

4.47 Sistema de urgencias médicas avanzadas

4.48 Transfusión sanguínea

4.49 Trasplantes de órganos

3.51 Seguro Médico para una Nueva Generación

2.52 Conservación y mantenimiento de bienes inmuebles

2.53 Desarrollo de nueva infraestructura en salud

6.54 Capacitación, investigación y enseñanza

2.55 Enlace y operación de los servicios

2.56 Transparencia y acceso a la información

2.57 Atención a la Ciudadanía

2.58 Promoción y difusión social

2.59 Telemedicina

2.61 Abastecimiento y Servicios Generales

2.62 Sistemas de información en salud

2.63 Tecnologías de la información y telecomunicaciones

2.64 Administración de Recursos Humanos

2.65 Innovación y proyectos estratégicos

6.66 Sistema integral de calidad en salud

6.67 Arbitraje Médico

7.68 Organización y desarrollo

7.69 Coordinación de Asesores

7.71 Asesoría jurídica y divulgación legislativa

7.72 Integración programática y proyecto presupuestario

7.73 Evaluación y seguimiento

7.74 Administración de recursos financieros

CODIFICACION PROGRAMÁTICA PRESUPUESTARIA

Es necesidad primordial del Presupuesto por Programas, la codificación, con la cual se tiende a uniformar la terminología, las operaciones, etc., en materia del presupuesto.

Para tal efecto, la codificación se elaborará tomando sólo como base de ejemplificación, el aspecto de Educación Superior.

Por medio de la codificación programática se obtendrán:

1 .Un costo programático que incluye los costos por:

- Funciones

- Tipos de programas

- Programas

- Subprogramas

2. Un costo presupuestal que determinará el costo por:

- Dependencia

- Subdependencia

- Partida

EJEMPLO:

FUNCION. Entendiéndose por este concepto, al conjunto de actividades tendientes a cumplir con los objetivos de la Entidad, en este caso, su código se forma con un dígito, como a continuación se aprecia en el siguiente ejemplo aplicado a la enseñanza:

|

CODIGO |

FUNCION |

|

1 |

Docencia |

|

2 |

Investigación |

|

3 |

Difusión cultural |

|

4 |

Administración |

PROGRAMA. Tomando en cuenta la clasificación de:

a) Básico. Son aquellos programas cuyo objetivo está íntimamente ligado a una función.

b) Auxiliar. Contribuyen a la realización de las actividades básicas de una función.

c) De obra. Son los programas que tienen como finalidad la construcción, ampliación, y mantenimiento de obras, inmuebles, e instalaciones. Su código se formulará con un dígito, como sigue:

|

CODIGO |

TIPO DE PROGRAMA |

|

1 |

Básico |

|

2 |

Auxiliar |

|

3 |

De obras |

Tomando en cuenta el concepto de lo que es un programa, o sea el conjunto de actividades homogéneas entre sí, en las que se produce un resultado. Su código se forma de dos dígitos:

|

CODIGO |

PROGRAMA |

|

01 |

Mantenimiento de Edificios e Instalaciones |

SUBPROGRAMA. Subdivisión de un programa específico, para facilitar su ejecución en un campo también preciso. Su código se integra igualmente de dos dígitos:

|

CODIGO |

SUB-PROGRAMA |

|

02 |

Obras Civiles |

DEPENDENCIA. Es la división de la estructura de la Entidad; estas divisiones son órganos que responden a actividades homogéneas y específicas, y el código de la dependencia se forma de tres dígitos, correspondiendo el primero al ramo, el segundo al grupo, y el tercero a la

dependencia.

|

CODIGO |

DEPENDENCIA |

|

111 |

Dependencia encargada de prestar servicios de mantenimiento a los edificios en instalaciones propiedad de la Entidad |

SUB-DEPENDENCIA. División secundaria de la estructura de la Entidad, y primaria de la dependencia. Cada sub-dependencia corresponderá a la unidad ejecutara de un subprograma.

El código se compone de dos dígitos:

|

CODIGO |

SUB-DEPENDENCIA |

|

00 |

Sub-Dependencia |

PARTIDA. Indica el concepto del gasto. El código se forma de tres dígitos:

|

CODIGO |

PARTIDA |

|

311 |

Materiales de mantenimiento para edificios e instalaciones. |

De acuerdo con el código al que se ha venido haciendo mención en los conceptos anteriores, éste se vería integrado de la siguiente manera:

4.3.01.02.111.00.311

¿Qué es el derecho de petición?

Derecho constitucionalmente reconocido a todas las personas para formular solicitudes respetuosas ante entidades públicas o privadas y a obtener de ellas respuesta en los términos perentoriamente establecidos.

¿Qué es «ingresos, productos y aprovechamientos», en la secretaría de Hacienda y Crédito Público?

La Secretaría de Hacienda y Crédito Público de México (comúnmente conocida simplemente como Hacienda) es la Secretaría de Estado a la que según la Ley Orgánica de la Administración Pública Federal en su Artículo 31 le corresponde el despacho de las siguientes funciones:

I. Proyectar y coordinar la planeación nacional del desarrollo y elaborar, con la participación de los grupos sociales interesados, el Plan Nacional correspondiente;

II. Proyectar y calcular los ingresos de la Federación, del Departamento del Distrito Federal y de las entidades paraestatales, considerando las necesidades del gasto público federal, la utilización razonable del crédito público y la sanidad financiera de la Administración Pública Federal; III. Estudiar y formular los proyectos de leyes y disposiciones fiscales y de las leyes de ingresos de la Federación y del Departamento del Distrito Federal;

V. Manejar la deuda pública de la Federación y del Departamento del Distrito Federal;

VI. Realizar o autorizar todas las operaciones en que se haga uso del crédito público;

VII. Planear, coordinar, evaluar y vigilar el sistema bancario del país que comprende al Banco Central, a la Banca Nacional de Desarrollo y las demás instituciones encargadas de prestar el servicio de banca y crédito; (Reformada D.O.F. 23-XII-1993);

VIII. Ejercer las atribuciones que le señalen las leyes en materia de seguros, fianzas, valores y de organizaciones y actividades auxiliares del crédito;

IX. Determinar los criterios y montos globales de los estímulos fiscales, escuchando para ello a las dependencias responsables de los sectores correspondientes y administrar su aplicación en los casos en que no competa a otra Secretaría; X. Establecer y revisar los precios y tarifas de los bienes y servicios de la Administración Pública Federal, o bien, las bases para fijarlos, escuchando a la Secretaría de Economía y con la participación de las dependencias que corresponda;

IX. Cobrar los impuestos, contribuciones de mejoras, derechos, productos y aprovechamientos federales en los términos de las leyes aplicables y vigilar y asegurar el cumplimiento de las disposiciones fiscales; XII. Organizar y dirigir los servicios aduanales y de inspección, así como la Unidad de Apoyo para la Inspección Fiscal y Aduanera;

Para llevar a cabo dichas funciones la Secretaría de Hacienda y Crédito Público cuenta con las siguientes unidades:

- Subsecretaría de Hacienda y Crédito Público

- Subsecretaría de Ingresos

- Subsecretaría de Egresos

- Procuraduría Fiscal de la Federación

- Tesorería de la Federación

CONCLUSIÓN

Para dar por concluido este trabajo, se debe hacer énfasis en los principales puntos desarrollados. El primero es la definición lograda de un Programa Operativo Anual, que consiste en un programa de acción a corto plazo que permite la asignación de recursos necesarios para cumplir y controlar los resultados, evaluaciones, indicadores, metas y objetivos de un proyecto gubernamental del poder ejecutivo. El POA esta relacionado con el Presupuesto Anual que es su expresión dentro de un marco de gastos, ingresos y financiamiento mediante un proceso presupuestario que implica un sistema de reglas que en primera instancia establecen un presupuesto anual de la federación.

Para reforzar lo anterior, es importante, recordar que un indicador es un instrumento que permite evaluar el desarrollo y los resultados de un programa. Realizar una evaluación a un programa determinado permite conocer su nivel de eficacia y de esta manera lograr el perfeccionamiento de su ejecución.

BIBLIOGRAFÍA:

Definición de Programa Operativo Anual (POA). Recuperado de la dirección electrónica:

Lineamientos para la Elaboración de un Plan Operativo Anual (POA) Año 2013. Recuperado de la dirección electrónica:

http://www.salud.gob.hn/documentos/upeg/Lineamientos%20POA%202013%20convertido-1.pdf

El Proceso Presupuestario en México y su Contexto Político (UNICEF). Recuperado de la dirección electrónica:

http://www.infoninez.mx/files/presupuestario.pdf

Metodología Para la Elaboración de un Programa Operativo Anual. Recuperado de la dirección electrónica:

http://ayuntamientoaguadulce.files.wordpress.com/2011/05/metodologa-para-elaborar-el-poa.pdf

Secretaria de Hacienda y Crédito Público. Clasificador por Objeto de Gasto. Recuperado de la dirección electrónica:

http://www.shcp.gob.mx/EGRESOS/PEF/Documentos%20Recientes/cog_dof281210.pdf

Secretaria de Finanzas. Subsecretaría de Egresos. Manual de Programación-Presupuestación para la formulación del Anteproyecto del Presupuesto de Egresos 2012. Recuperado de la dirección electrónica:

http://www.finanzas.df.gob.mx/egresos/2012/MPP2012.pdf

Programa operativo anual, Sonora. Recuperado de la dirección electrónica:

http://rechum.sec-sonora.gob.mx/pica/induccion/modules/guide/item.php?itemid=40

Schuschny, A. (2007). Indicadores de desempeño en el sector público. Recuperado de la dirección electrónica: http://www.slideshare.net/schuschny/clase-10-indicadores-de-desempeo.

Secretaría de Hacienda y Crédito Público. (2011). Indicadores de desempeño. Recuperado de la dirección electrónica: http://www.shcp.gob.mx/EGRESOS/sitio_pbr/progra_presupuestacion/Paginas/indicadores_des.aspx.

Definición de indicadores clave de desempeño. Recuperado de la dirección electrónica: http://www.ehowenespanol.com/definicion-indicadores-clave-desempeno-sobre_96781/

Cómo evaluar el programa. Recuperado de la dirección electrónica: http://www.bvsde.paho.org/bvsdevial/fulltext/Cascos/cap4.pdf.

Guzmán, M. (2007). Evaluación de programas. Notas técnicas. Recuperado de la dirección electrónica: http://www.eclac.org/ilpes/publicaciones/xml/0/32040/SGP64.pdf

Tejada, J. Evaluación de programas. Recuperado de la dirección electrónica: http://www.dipujaen.es/export/sites/default/galerias/galeriaDescargas/diputacion/dipujaen/formacion/centro-documental/Evaluacixn_programas_de_formacixn.pdf

Servicios de Salud del Estado de Puebla Programa Operativo Anual,2013. (2013). Recuperado el 05 de 10 de 2013, de Servicios de Salud del Estado de Puebla Programa Operativo Anual,2013: http://webcache.googleusercontent.com/search?q=cache:V1hGTUgSgYgJ:www.ssepapps.puebla.gob.mx/PROGRAMA_ANUAL_2013.pdf+&cd=10&hl=es-419&ct=clnk&gl=mx#5

[1] Definición de Programa Operativo Anual (POA). Recuperado de la dirección electrónica:

[2] lineamientos para la Elaboración de un Plan Operativo Anual (POA) Año 2013. Recuperado de la dirección electrónica:

http://www.salud.gob.hn/documentos/upeg/Lineamientos%20POA%202013%20convertido-1.pdf

[3] El Proceso Presupuestario en México y su Contexto Político (UNICEF). Recuperado de la dirección electrónica:

[4] Íbidem.

[5] Indicadores de Desempeño. Recuperado de la dirección electrónica: http://www.planejamento.gov.br/secretarias/upload/Arquivos/seges/prodev/arquivos/prodev_ARQ_Rosario_Indicadores_17nov.pdf

[6] Definición de indicadores clave de desempeño. Recuperado de la dirección electrónica: http://www.ehowenespanol.com/definicion-indicadores-clave-desempeno-sobre_96781/

[7] Tejada, J. Evaluación de programas. Recuperado de la dirección electrónica: http://www.dipujaen.es/export/sites/default/galerias/galeriaDescargas/diputacion/dipujaen/formacion/centro-documental/Evaluacixn_programas_de_formacixn.pdf

[8] Tejada, J. Evaluación de programas. Recuperado de la dirección electrónica: http://www.dipujaen.es/export/sites/default/galerias/galeriaDescargas/diputacion/dipujaen/formacion/centro-documental/Evaluacixn_programas_de_formacixn.pdf

[9] Cómo evaluar el programa. Recuperado de la dirección electrónica: http://www.bvsde.paho.org/bvsdevial/fulltext/Cascos/cap4.pdf